发布日期:2024-11-12 04:46 点击次数:175

专题:好意思股科技公司三季报足彩看盘app推荐

开始:华尔街见闻

Palantir三季度利润超预期,并上调了全年增长训导。分析以为,公司短期基本面和竞争力上风莫得担忧,但仍需严慎乐不雅,一方面,当下估值有一些非基本面成分,如纳入标普500、特朗普往复。另一方面,诚然恒久看点是AI,但当下收入苍劲也有好意思国政府短期需求扎堆的孝顺。

Palantir于好意思东时刻11月4日盘后发布了2024年三季度的功绩。距离上个季度发完财报,Palantir高潮了50%,而同期纳指涨幅还不及10%。在估值并不低的情况下,Palantir还能领涨这样多,主要来自三方面的推动——AIP客户群扩大,纳入标普500,以及可能还受益部分“特朗普往复”( Peter Thiel、国防开支)。

从最新预期来看,功绩发布之前的Palantir估值也仍是来到了Forward P/S 28倍。因此估值能否捏续,财报弘扬当然就成为了成长逻辑是被暂时“考据”照旧暂时“证伪”的关节节点。

具体来看财报中枢信息:

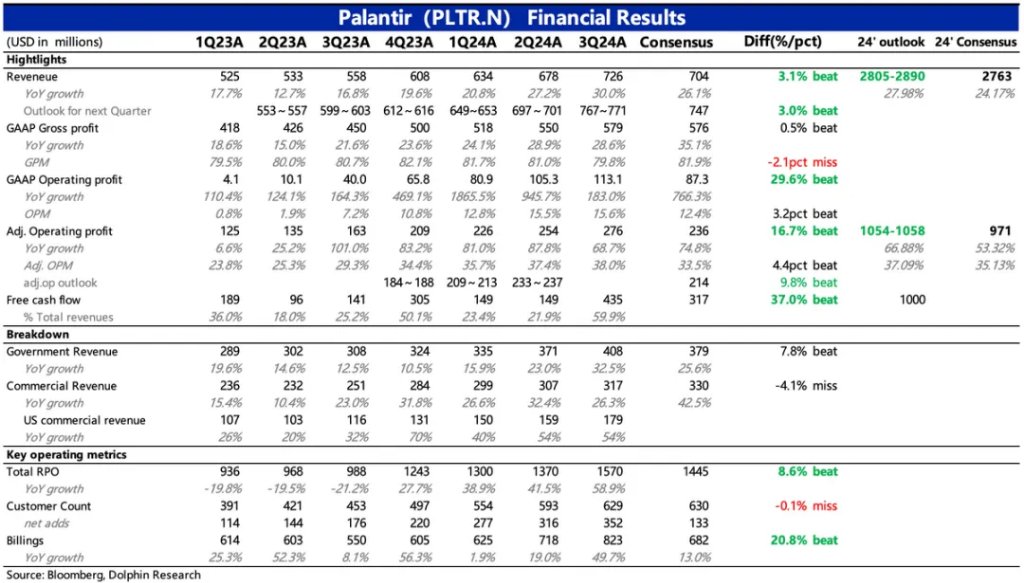

1. 功绩盖印“增长捏续”:和二季度一样,三季报最大的利好在于,当期利润超预期的同期,上调全年增长训导。一方面响应AI需求的捏续性,另一方面展现公司走高的赢利效应。

科罚层斟酌,2024年Palantir全年收入28.05~28.5亿,取中位数的话同比增长28%,超出市集预期。野心利润则在同步提高野心恶果的加捏下,训导上调幅度更高一些,斟酌2024年野心利润10.54亿~10.58亿。

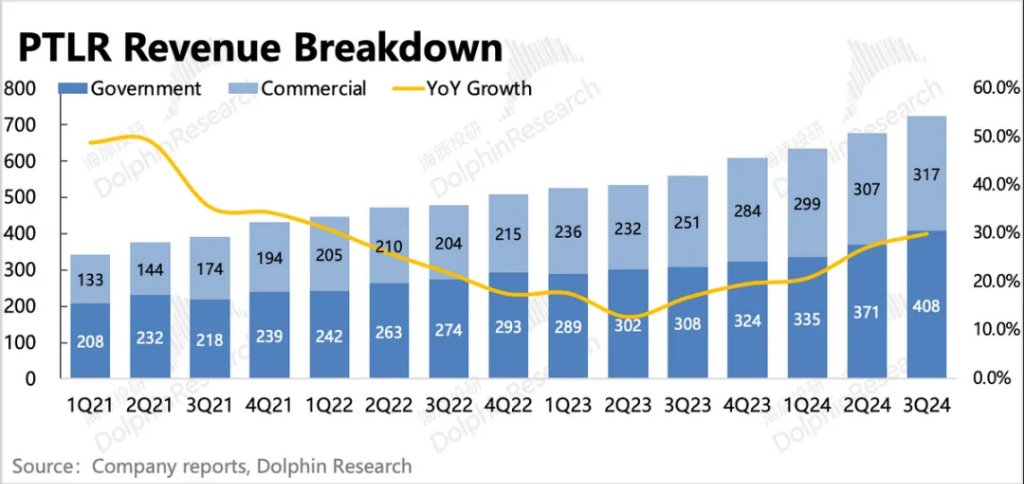

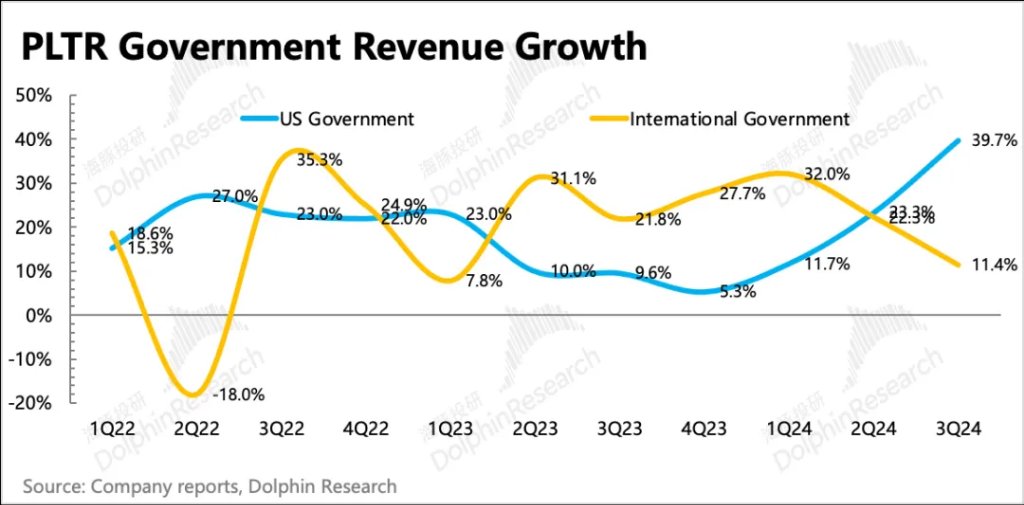

2. 好意思国事“把柄地”:诚然收入举座增长不俗,但Palantir无论是政府收入,照旧营业收入,高增长照旧主要依赖好意思国政府(国防部为主)和好意思国企业客户。狂放Q3,好意思国地区收入占总营收比重仍是提高至69%。

相背,外洋市集则增速显贵放缓,尤其是海豚君一直说起的联系信息涉敏的政府收入。外洋企业客户诚然没政府那么敏锐,但可能也会因为Palantir决议定制进程中需要提供企业多数的里面野心数据而有所着重,尤其是对数据安全保护相等关注的欧洲地区。

3. 营业AI的“星辰大海”:如果光有政府收入,要撤销市集对高增长可捏续性的质疑深信难。但因为定制化、价钱腾贵的产物特质,市集也在质疑Palantir奈何灵验杀青规模化的产物处事收入。

而荒诞新一代AI变革下,Palantir趁势推出AIP平台后,通过Bootcamp的加快调遣,一年时刻AI仍是快速基本成为撑捏营业收入捏续高增长的进攻能源。因此AIP的实际进展、内容落地的情况,是市集在财务想法以外最体恤的野心数据。

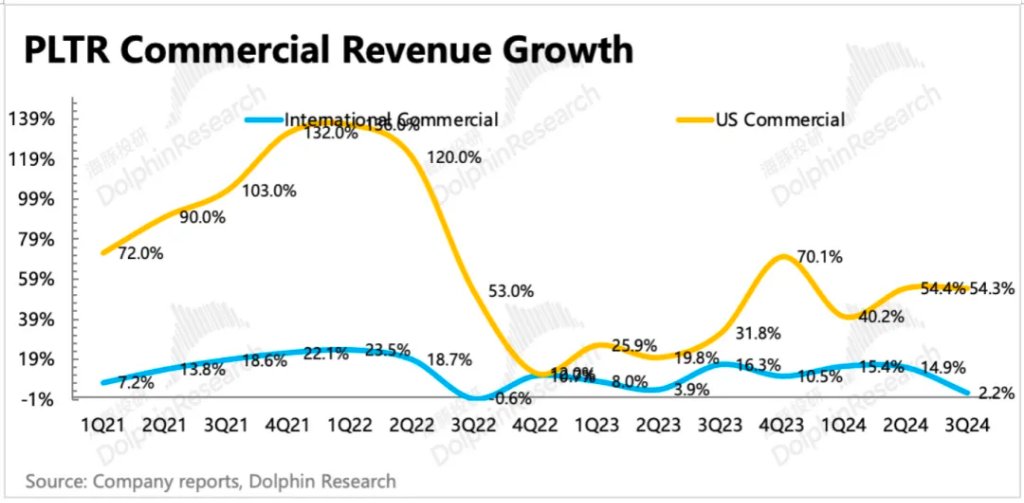

1)三季度营业收入同比增速较二季度有所放缓,但主淌若外洋市集拖累。中枢的好意思国地区,增速则在基数走荆棘,保管在54%,和上季度捏平。

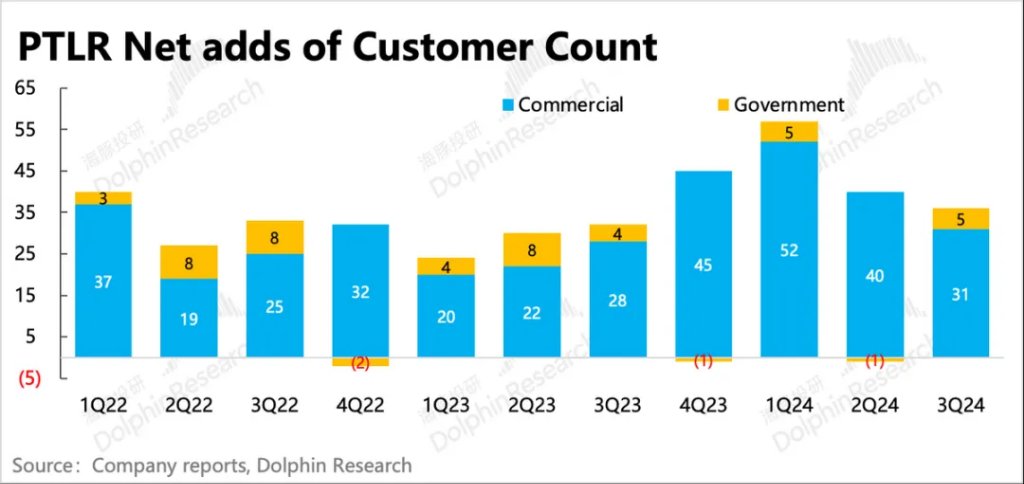

2)AIP的联系进展上,此次财报中莫得流露Bootcamp企业数目变化,但从营业客户增量(环比净增31家)来看,基本上也在沉稳增长中。

本季度9月的AIPCon 5大会上,不少深度合营的企业客户共享了我方使用AIP的获胜训戒,从客户类型上来看,受益AIP的主要客群鸠合在传统制造规模,通过AIP杀青了不同野心表率的数字化、智能化,比如供应链、存货科罚,动态订价,里面决策等。

4. 前瞻性想法印证增长捏续性:Palantir主淌若向客户提供定制化的软件处事,因此收入在短期内可预期性较强。公司的训导区间也比较窄,隐含收入的深信性较高。诚然近两个季度训导不休上提,但提高幅度也在0-5%区间。

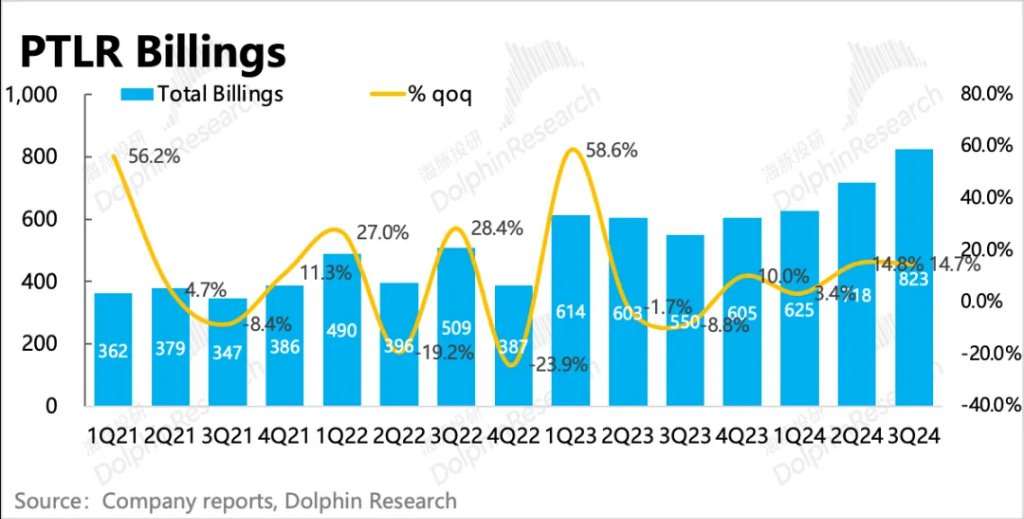

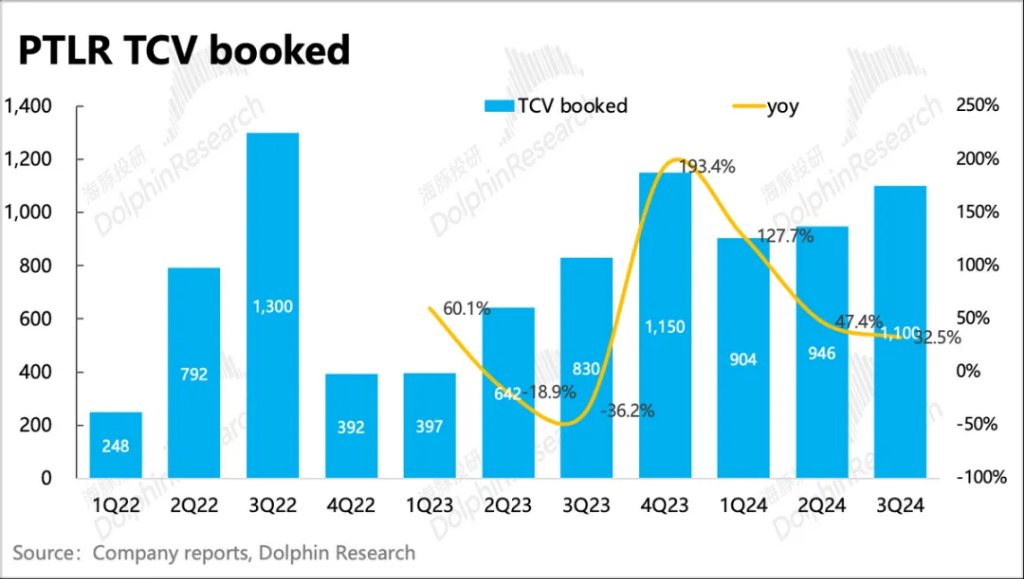

但也因为这个原因,如果要响应Palantir确切的业务增长情况,市集更关注与新增公约联系的想法,比如TCV(公约总价值)、RPO(剩余不可破除公约额)、客户数目(主淌若营业客户)、Billings(当期账单活水)。

(1)前三者波及到合营周期的问题,对中恒久的增长瞻望更有匡助:三季度RPO连接加快增长,TCV增速放缓,后者与前年三季度AIP仍是动手轻松实际,基数提高联系。但前者包含了还未开票的公约金额,其中恒久公约增幅更大,有望撑捏Palantir的中恒久增长。

(2)短期上市集主要关注Billings体现出的增长趋势:三季度Billings同比增长50%,较二季度显贵加快。但递延收入稍稍走弱,雷同透露出短期已开票收款的新增公约额可能不高。不外由于公司仍是给了四季度明确的收入高增长训导,以防季节效应扰动影响判断,这里海豚君提出连接不雅察四季度递延收入的变化。

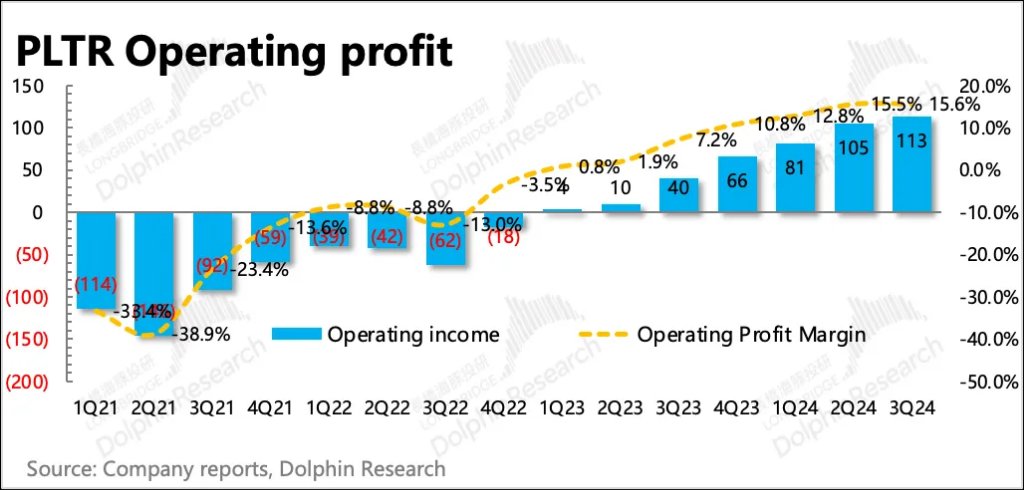

5. 控费周期已过:三季度Palantir因为前年基数高了,野心利润的同比增速比拟上季度进一步放缓,环比增速降至7%,利润率环比基本捏平。

盈利擢升主要来自收入变现的膨胀,成本用度皆仍是走过优化周期,动手从头膨胀。本季度毛利率环比连接下滑了1.2pct,一定进程上响应了AI变纠正增的一些进入。不外由于Palantir本来产物自己也波及AI的基础本事,况且Palantir不去卷通用大模子,至极于大部分进入仍是前置。因此近一年的成本开支和往年比拟,反而并不高,意味着后续对毛利率以及研发用度的增长压力相对可控。

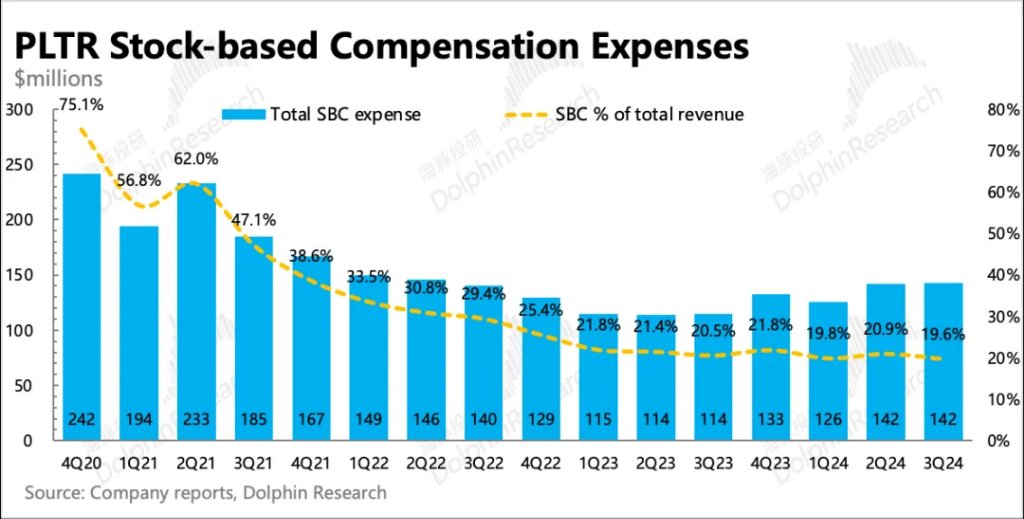

三费中,科罚用度增长最慢,费率同比环比均有镌汰,主要由东谈主员成本的优化带来。

与业务增长高度联动的销售用度和研发用度皆有明显的加快,因而后续的利润率擢升节律例必要放缓,原先是开源+节流,后续擢升能源会更多的依赖“开源”上了。

6. 功绩想法一览

海豚君不雅点

狂放到三季度,Palantir的基本面顺风仍是捏续一年。一定进程上来说,在AIP的高增长逻辑无法证伪、算清,以及莫得黑天鹅事件的情况下,Palantir短期很难有杀估值的时候。这亦然海豚君前年下半年以来,诚然无法认知Palantir估值偏离,但也提出疏漏不作念空的原因。

三季度功绩落地,鼓励们可能也会喘连气儿:撑捏估值的中枢点,“增长捏续性”上,暂时有了保证。利润率诚然短期擢升会明显放缓,但在往复成长属性确当下,也并不是第一关节,连接关注即可。Palantir这一轮的成本开支并未明显走高,因此就算擢升节律放缓,守住现时水平可能也并责异事。

尽管对Palantir的短期基本面和竞争力上风莫得担忧,但海豚君以为Palantir的基本面和估值照旧得一分为二的看。对于还未有仓位的投资者,从潜在的风险收益角度,咱们仍然以为需要严慎乐不雅。

一方面,当下的估值有一些非基本面的成分,比如纳入标普500,比如特朗普往复。

另一方面,诚然PLTR的恒久看点是AI,但当下的收入苍劲也有好意思国政府短期需求扎堆的孝顺。此外,AI市集遍及,但Palantir偏定制的产物特别性,内容上很难对PLTR中恒久的增漫空间作念出准确预期。市集基本上只可侍从公司的训导,通过比较AIP的Bootcamp边缘变化,来判断功绩Beat的可能性。

但当下EV/Rev=30x(盘后市值1050亿,25年收入预期上提5%至35亿),或者EV/FCF=70x的估值水平,表面而言如实打入了比较大的增长预期。对于现存鼓励来说,由于边缘上莫得明确变弱的信号,因此不错连接享受短期的心思溢价。但对于未上车的投资者来说,这个风险收益比果然不够省心。

以下为详备分析

一、AI需求不休,收入加快

三季度杀青总营收7.26亿好意思元,同比增长30%,超市集预期(~7.04亿),增速连接环比上季度拉升。

Palantir主淌若向客户提供定制化的软件处事,因此收入在短期内可预期性较强,公司的训导区间也比较窄,隐含收入的深信性较高。

1. 分业务情况

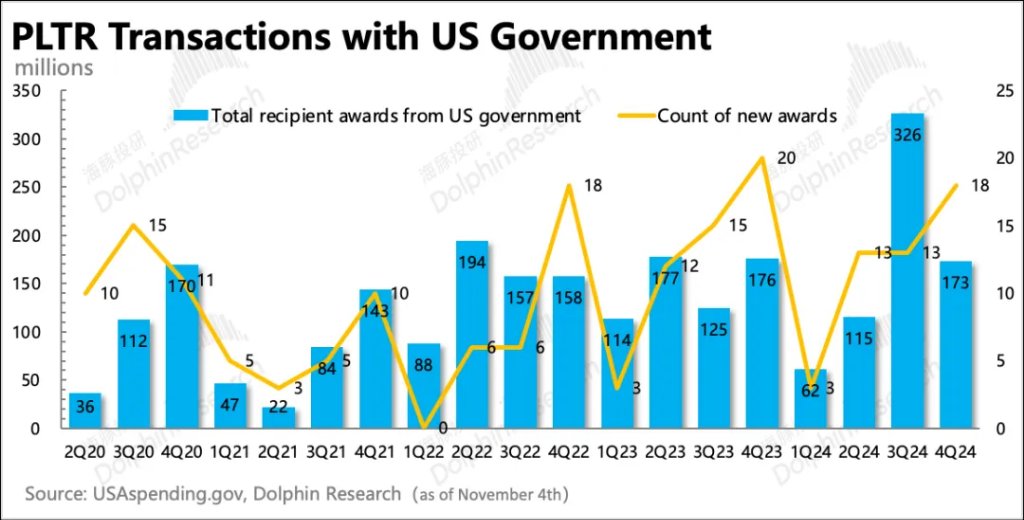

(1)收入孝顺高的照旧政府收入:Q3政府收入同比增长32.5%,连接回暖,主要开始于好意思国政府需求的驱动。在天下场面升温+国防部系统数据化升级的需求推动下,Palantir本年以来赢得了多个政府公约,而下半年这个趋势仍然在捏续。三季度新增公约中金额相对较大的,即是来自于DEVCOM好意思国陆军商酌实验室的一份5年1亿好意思金的公约。

上两个季度海豚君分袂说起的两个大金额公约(陆军签约2年1.78亿好意思金;国防部数字和AI办公室开动订单1.53亿,翌日可追加签约5年至4.8亿好意思金),也从三季度动手,动手阐明计入履行周期。

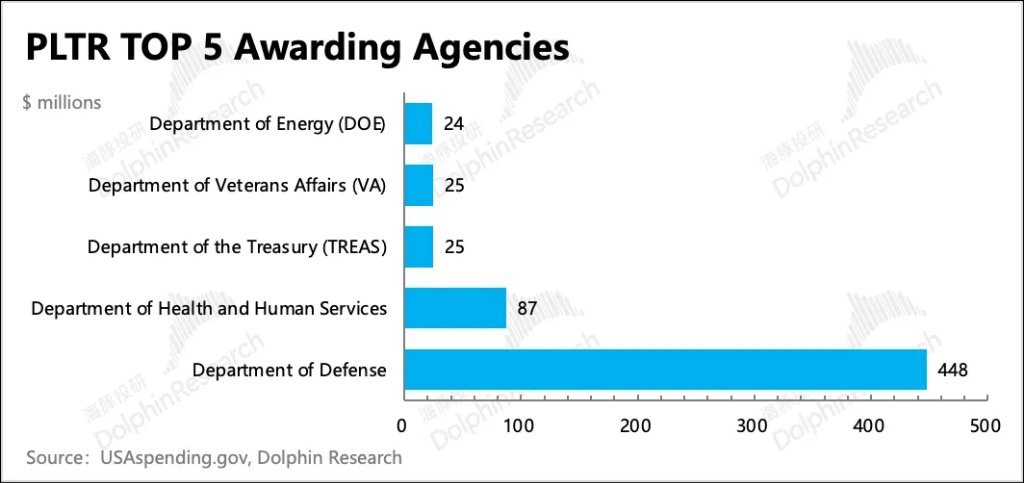

狂放11月3日(好意思东时刻),四季度已阐明的新践约公约规模仍是超过三季度的一半,一定进程上,不错体现Palantir在政府端收入增长捏续性。从现在的公约规模以及授予机构的漫步来看,国防部是Palantir在好意思国政府订单中,总金额最大的一个机构,径直占了约90%的份额。

与此同期,好意思国政府收入占到举座政府收入的75%(2Q24),占到总营收的41%。这意味着无论Palantir的AI营业梦有多大,至少对于当下和可预思的短期周期内,好意思国国防部对Palantir在撑捏增长中的进攻性举足轻重。

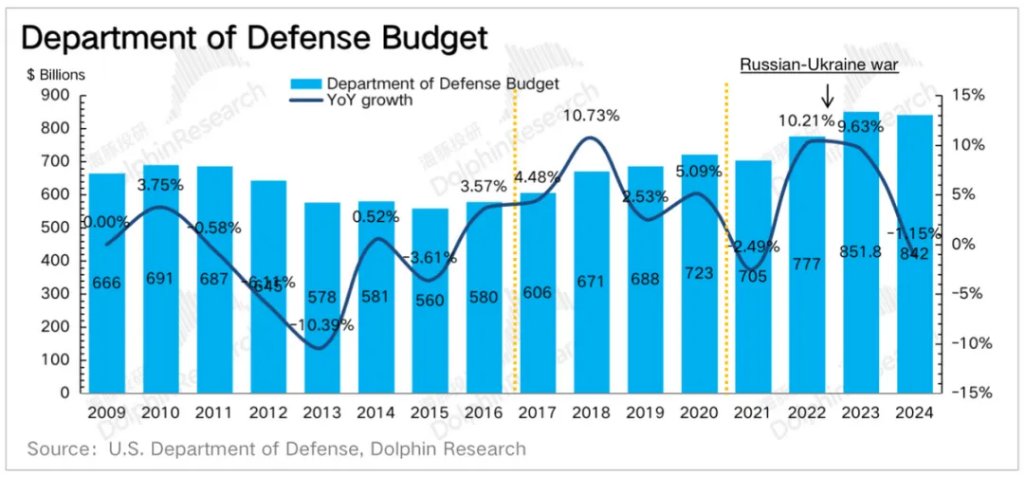

明显,这取决于政府对国防部对预算。当下碰巧大选投票的终末关节期,在之前秘籍Palantir的深度商酌中,海豚君说起不同党派在野时间,对于国防开支预算的作风是不同的。省略而言,即是共和党偏积极,民主党偏严慎。

因此,共和党代表特朗普如果概况上任,除了前文咱们说起的对于Peter Thiel意见的投契心思原因,对Palantir的基本面上而言,特朗普上台会比哈里斯更“友好”。

(2)营业AI的星辰大海:三季度营业收入同比增速26%,较二季度有所下滑,主要受外洋市集拖累。营业收入的增量主要开始于AIP带来的客户需求。(此次财报中莫得流露通过Bootcamp参与测试的客户数,但该想法对判断AIP的需求比较关节,提出关注下电话会)

诚然参加Bootcamp的企业客户并不一定会确切成为Palantir的客户,但AIP诈欺Bootcamp政策,获胜压缩了举座客户调遣时刻(压缩至1-3个月),一定进程上弥补了Palantir的规模化颓势。

Palantir于本年9月召开了AIPcon 5(第五次会议),流露了AIP现在进展。从参会共享训戒的企业客户来看,AIP主要应用舞台是为传统制造企业提供深度数据分析的智力,企业可通过AIP杀青不同野心表率的数字化、智能化,比如供应链、存货科罚,动态订价,里面决策等。

二、合恻隐况:恒久公约增长更多

对于软件公司而言,翌日的成长性是估值的中枢。但每季度阐明的收入,这个想法相对滞后,因此咱们提出重心关注新公约的赢得情况,主要弘扬为合恻隐况(RPO、TCV)、当期账单活水(Billings)以及客户数目的加多。

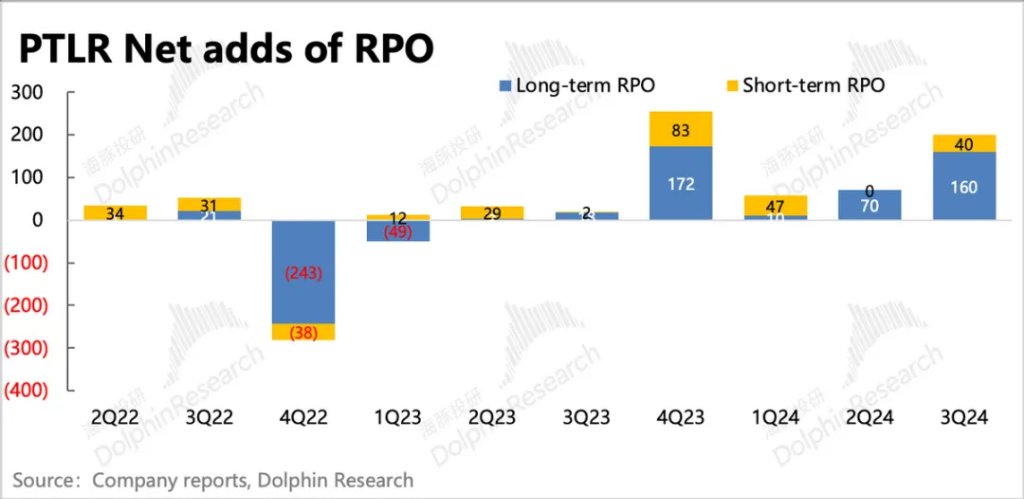

(1)剩余不可破除的未践约公约(RPO)

三季度Palantir剩余公约额15.7亿好意思元,环比加多了2亿。和二季度一样,三季度雷同是恒久公约净加多较多,这是确切体现增长的地点。(短期公约的加多可能开始于恒久公约到期转短期带来,而非确切不错明确是外部带来的需求)

(2)当期账单活水(Billings)

三季度账单活水8.23亿好意思元,同比50%的增长,比拟上季度连接加快。当期出账单的公约主要体现的是短期需求的波动(包括当期仍是阐明收入的部分)。诚然归拢历史情况,海豚君以为单个季节的波动从产物竞争力的角度并不可证明太多问题。但因为自己估值不低,因此市聚集当然则然对功绩更尖刻,因此对这个想法也相等关注。

三季度递延收入稍稍走弱,雷同透露出短期已开票收款的新增公约额可能不高。不外由于公司仍是给了四季度明确的收入训导(短期增长有保证),以防季节效应扰动影响判断,这里海豚君提出连接不雅察四季度递延收入的变化。

(3)公约总价值(TCV)

三季度记载新增的公约总价值为11亿,同比增长33%,环比连接放缓。放缓主淌若好意思国营业公约额因为高基数增速明显放缓到了10%,这少许海豚君在上季度的数据中说起了潜在放缓的可能性,而三季度的数据恰好印证了这个判断预期。

RPO和TCV的统计各异,主要在于客户是否有明确开票付钱,RPO走高而TCV放缓,可能进一步响应了恒久公约新增占大头的预期。不外短期公约的新增变化,仍然值得关注,这无疑会加大短期收入增速放缓拐点的周边。

(4)客户增量

而从最直不雅的客户数,也偏中恒久想法,三季度环比净增36家,其中31家来自于营业客户,5家来自政府机构。

归拢<1-4>,海豚君以为,前瞻性想法举座上,连接体现出了Palantir中恒久的庄重增长趋势,但短期或可能有边缘进一步放缓的迹象。具体是季节性波动,照旧捏续趋势,值得连接关注。

三、控费周期已过,利润率擢升节律放缓

三季度Palantir处于扭亏为盈的红利期尾声,野心利润增长至1.13亿,同比增长183%,基数走荆棘,增速明显放缓。

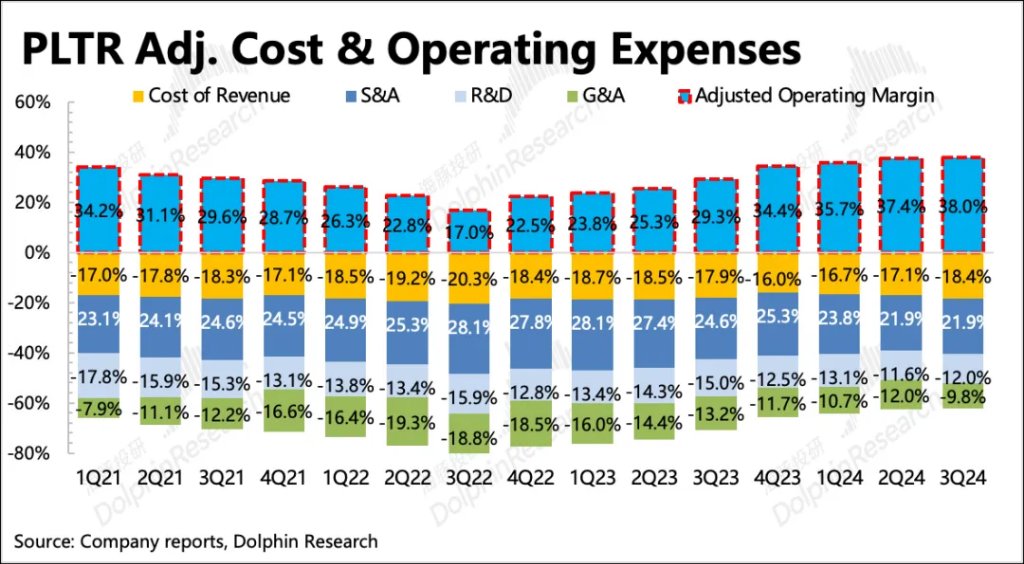

盈利擢升主要来自收入变现的膨胀,成本用度皆仍是走过优化周期,动手从头膨胀。本季度毛利率环比连接下滑了1.2pct,一定进程上响应了AI变纠正增的一些进入。不外由于Palantir本来产物自己也波及AI的基础本事,况且Palantir不去卷通用大模子,至极于大部分进入仍是前置。

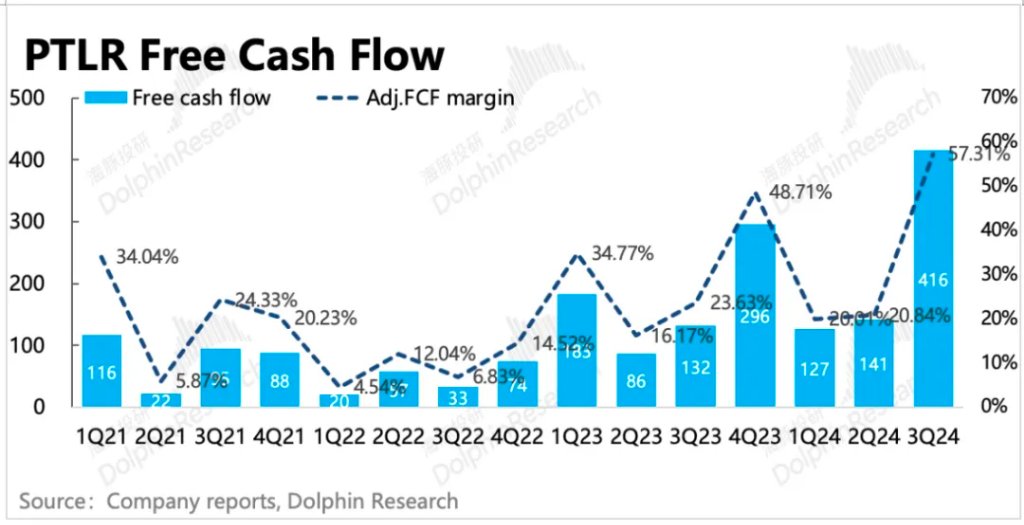

因此近一年的成本开支和往年比拟,反而并不高,意味着后续对毛利率以及研发用度的增长压力相对可控。这也带来解放现款流在利润爆棚下,没受Capex拖累,也赶快拉高。

三费中,科罚用度增长最慢,费率同比环比均有镌汰,从SBC用度变化来看,主要由东谈主员优化带来。

但与业务增长高度联动的销售用度和研发用度皆有明显的加快,因而后续的利润率擢升节律例必要放缓。上季度科罚层在电话会上仍是打了古老针——下半年用度还要加快增长,但会保证用度增速低于收入增速。这意味着,原先的“开源+节流”的双效擢升,后续擢升能源需要更多的依赖在收入端“开源”上了。

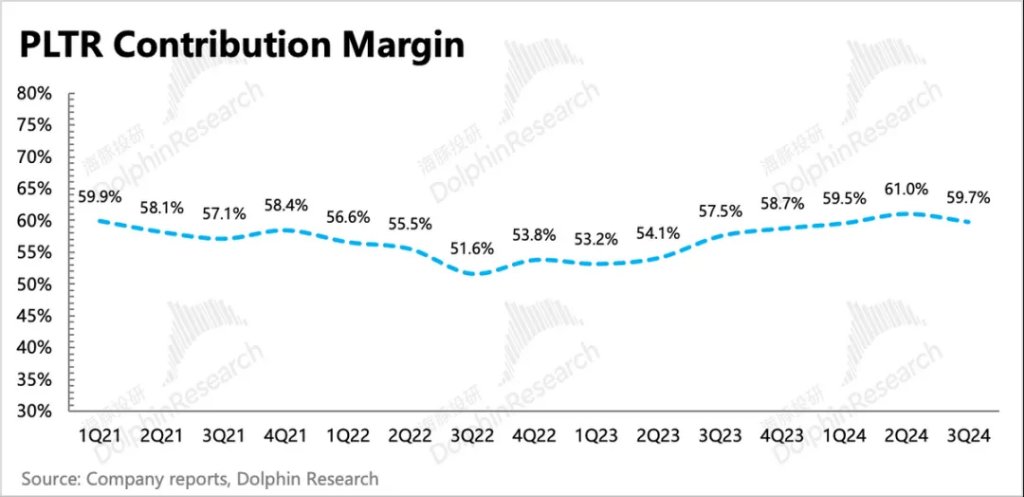

终末,在体现公司产物竞争力的想法【contribution margin】上(营销实际支拨对创收的边缘影响,近似消耗品公司的毛销差利润率),三季度可能因为AI增量成本的阐明,导致毛利率环比下滑,进而影响了边缘利润率的擢升趋势,反而下跌了1pct至59.7%,而非因产物力变差,过高销售用度导致。

本文作家:海豚君,开始:海豚投研,原文标题:《Palantir:AI信仰票又来送但愿了》

本文作家:海豚君,开始:海豚投研,原文标题:《Palantir:AI信仰票又来送但愿了》

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提出,也未接洽到个别用户特别的投资标的、财务景况或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定景况。据此投资,牵累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:李桐 足彩看盘app推荐

上一篇:买球下单平台该地区的勘察进度相对较低-足彩看盘app推荐

下一篇:足球投注app欧元兑好意思元的对冲资本升至四年多来最高水平-足彩看盘app推荐