发布日期:2025-02-17 03:50 点击次数:111

品牌诉求:指用户在购车历程中对品牌基于居品与劳动酿成的盛名度、认同度、好意思誉度、由衷度、保举度等综合感知的诉求

永久以来,深广中国用户在购车时,通常会起原接头品牌,即不是这个品牌的居品,确实不会被接头。品牌力刚劲的国外品牌率先霸占了深广中国购车用户的消挂念智,让中国品牌的内心深处留住了挥之不去的暗影。深广车企老总纷纷强调品牌的要紧性,盼愿通过进步品牌力来进步市集销量,中国品牌高层的盼愿更为抨击。可见,无论是用户如故车企,都很怜爱品牌力的价值;

为了浅易分析品牌,腾易参谋院基于用户维度,并纠合当下关联品牌的主流界说,咱们将购车用户的品牌诉求,抽象为用户在购车历程中对品牌基于居品与劳动酿成的盛名度、认同度、好意思誉度、由衷度、保举度等综合感知的诉求;

本论述的参谋数据以腾易参谋院的线上调研为主,2024年的总样本量近7万份,并以腾易大数据和腾易参谋院的线下调研数据为参考。

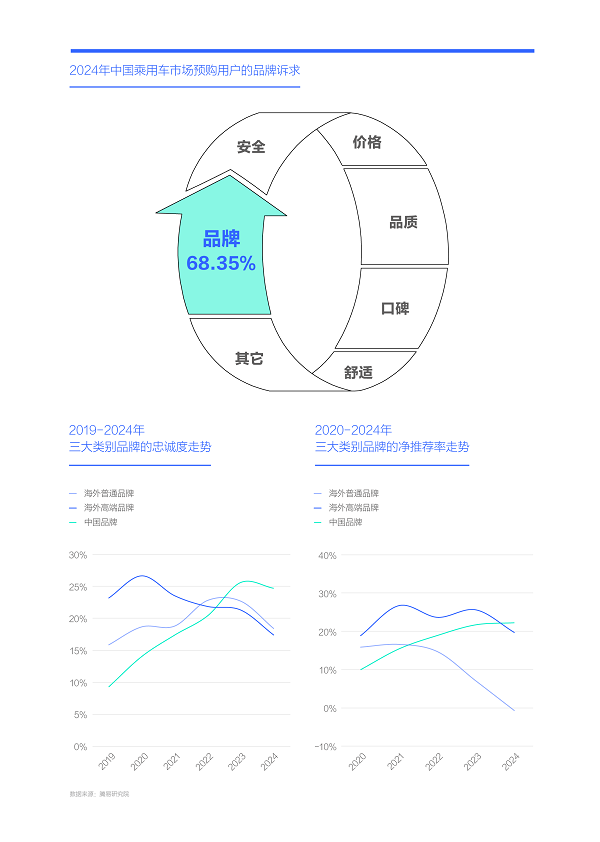

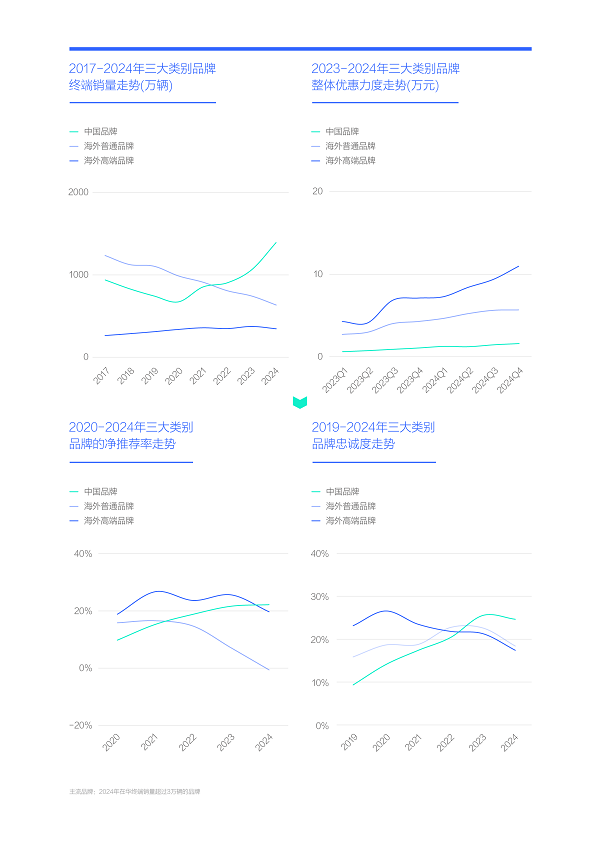

2024年中国车市的品牌诉求高达68.35%,但近几年国外品牌的由衷度、净保举率等打算大幅下滑,严重危及自己品牌力

近二三十年,中国购车用户一直相配阻碍品牌,2024年的品牌诉求仍高达68.35%;

由于奥迪、大家、丰田、本田、别克等国外品牌的品牌力,永久遥遥起原于吉祥、哈弗、比亚迪、奇瑞等中邦原土品牌,搞得吉祥的李书福、奇瑞的尹同跃、比亚迪的王传福、长城的魏建军等原土车企的大佬们,又景仰又妒忌又厌烦,但愿有朝一日俺老孙也能领有刚劲的品牌力,也能让“列强”品味下被按在地上摩擦的味说念;

功夫不负有心东说念主,近三四年,在辩论品牌力的部分要紧打算上,中国品牌驱动反超国外品牌:2019年中国品牌的用户由衷度不足10%,大幅逾期于国外品牌,其中国外鄙俚品牌和国外高端品牌折柳高出15%和23%,之后中国品牌的用户由衷度抓续进步,并于2023年一举卓绝国外品牌,2024年中国品牌仍保管在25%傍边的水平,国外品牌则加速下滑;2020年中国品牌的用户净保举率不足10%,雷同大幅逾期于国外品牌,之后中国品牌的用户净保举率大幅进步,于2022年一举卓绝国外鄙俚品牌,2024年一举卓绝国外高端品牌……在认同度、好意思誉度等其它打算上,中国品牌也有大幅进步,与国外品牌的差距雷同在大幅减弱以至卓绝;

2025岁首,敬佩仍有不少中国购车用户有非大家、丰田、奥迪、飞奔与良马等不买的消挂念态,但当代、起亚、雪佛兰、马自达等可能就无可不成了,再过五年呢?

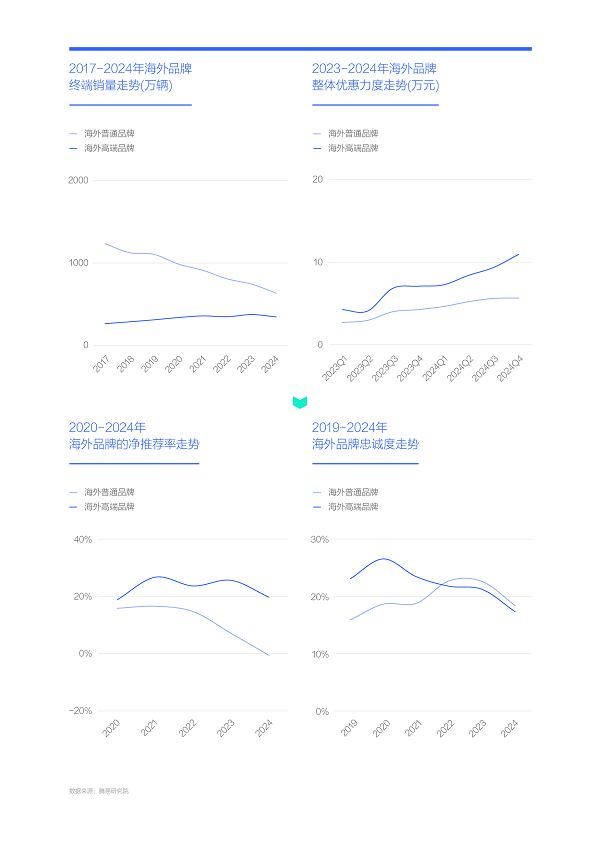

近四五年,在品牌力快速下滑之际,大家、日产、奥迪、良马等绝大无数国外品牌,纷纷堕入“量价皆跌”的泥潭

品牌力的进步不错让车企喜笑容开,品牌力的下滑不错让车企愁眉紧锁。近四五年,跟着国外车企品牌力的大幅下滑,一系列负面风物快速浮出水面:国外车企的末端优惠抓续扩大,2023-2024年尤其权贵,2024年底国外鄙俚品牌的每辆末端优惠力度贴近6万元,国外高端品牌高出10万元。如斯恐怖的降价促销,使得官方价钱体系形同虚设,经销商当然会首当其冲;比亚迪、吉祥等不少中国品牌通过价钱战,通常能快速进步销量,但国外车企的大限制降价促销,不但没带来销量的快速进步,倒反堕入了进一步下滑,2017-2024年,国外车企的在华末端销量由1500万辆跌进1000万辆,市占率由60-70%跌至40%多点;

“量价皆跌”走漏出一个泼辣的履行,国外车企的挑战不是省略的感冒感冒,可能已朽木难雕,鄙俚的消炎药已无济于事。2024年即即是奥迪、飞奔、良马之盈利才能刚劲的高端品牌,也因受困于中枢的中国车市,导致全球营收、利润等打算急转直下,进一步激化厂商矛盾。2024年盛名经销商中升集团的磋磨要点,加速由飞奔、奥迪、良马、雷克萨斯等国外高端品牌,转向问界、智界、小米等中邦原土高端品牌,2024年底曾是北京最大奥迪网点的华阳奥通店晓喻关店并转投问界品牌……

如果莫得也曾的品牌上风,近几年国外车企的下滑可能会更惨烈。如不足时优化品牌,品牌力总有蹧跶的时分。

品牌力的大幅下滑,与销量、利润等磋磨打算的快速恶化,迫使国外车企加速索求行之有用的应酬策略

由衷度、净保举率等越来越多的品牌打算被卓绝,以及官方价钱体系的透顶崩盘、企业利润的大幅下滑和市占率跌破50%等,约等于把国外车企逼到了峭壁边,惟有多迈出三寸,就会坠入意外之渊。2025年是国外车企相配危急又相配要津的一年,急需索求出一套行之有用的应酬策略;

近几年,国外车企也在积极应酬,如强化原土供应链、深化合股两边谐和、临时换将等,但主若是头痛医头脚痛医脚,也无法繁难“量价皆跌”的劣势,似乎并莫得找到问题的根源;

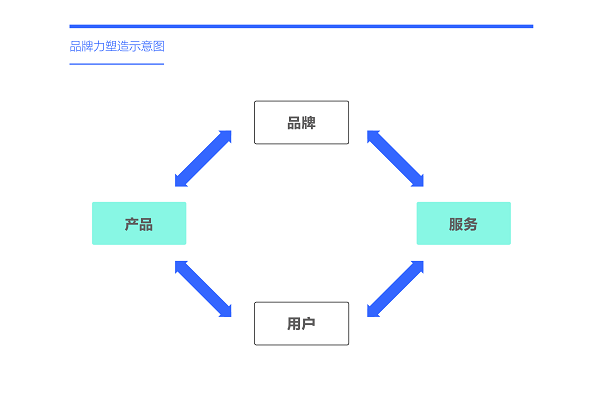

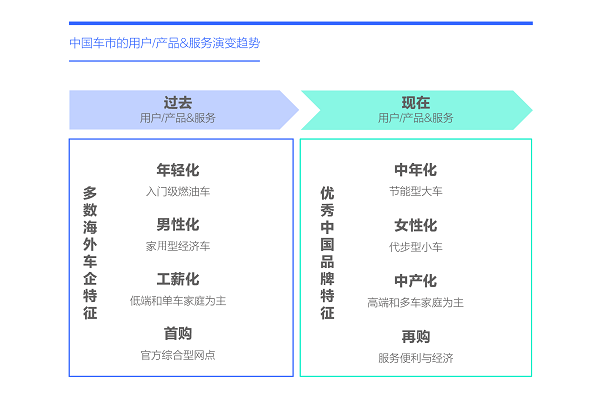

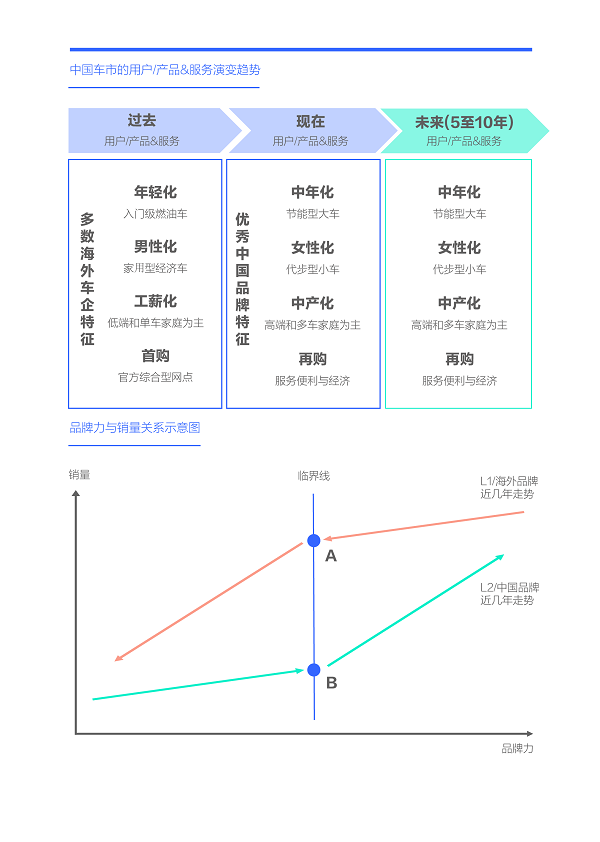

刻下中国社会关联企业品牌设立的竹素、论文与著作等良友绝顶多,星罗棋布,咱们综合无数不雅点后,发现不少具体举措都落在居品与劳动上,进一步探究居品与劳动,发现不少又落在用户上。由于参谋用户是腾易参谋院的中枢特点,咱们索性把车企品牌塑造的效率点,聚焦在居品与劳动背后的用户。按照咱们这套逻辑,不错梳理出一条相配省略但相对了了的参谋端倪,即国外车企重塑品牌的要津是归来用户。

中国车市加速中年化,繁殖出节能、大车等新需求,但不少国外车企仍沦落于年青化,居品升级滞后中年化,品牌力被透支

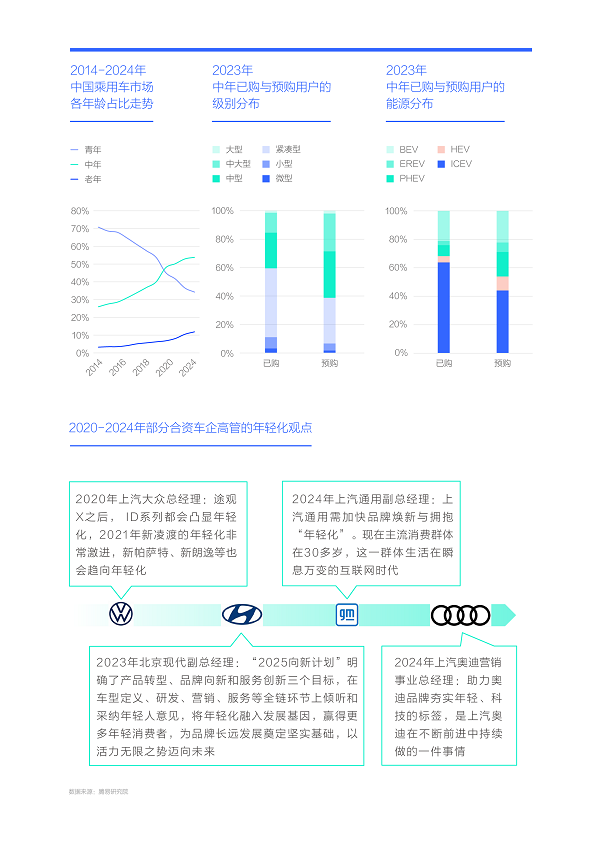

2018-2024年,中国车市出现了权贵的中年化趋势,中年占比贴近54%,平均购车年岁打破40岁,越来越多的购车用户呈现出上有老下有小的大家庭特征,从而快速繁殖出节能化、大车化等新消费特征,欲望L系、瑞虎8系、比亚迪唐、腾势D9等不少中国品牌居品纷纷受益;

绝大无数国外车企对中国车市的中年化趋势视而不见,也可能是假痴假呆,近几年都锒铛入狱了,仍思不忘年青化:2020年上汽大家总司理示意,从途不雅X到ID系列都会突显年青化,2021年新凌渡的年青化会更激进,新帕萨特、新朗逸也会杰出年青化。其实从2020年起,大家朗逸、宝来、速腾等走量车型的用户就快速中年化,以至老年化,官方的举措无异于以火去蛾;2023年北京当代副总示意,在车型界说、研发、营销、劳动等全链体式上倾听和选拔年青东说念主意见,将年青化融入发展基因,为品牌永久发展奠定坚实基础,以活力无尽之势迈向异日。北京当代确凿成于年青化,难说念非得败于年青化才心惬心足吗?2024年上汽通用副总司理合计,刻下主流消费群体在30多岁,上汽通用需加速品牌焕新与拥抱“年青化”。刻下上汽通用的救命稻草是别克GL8和昂科威,难说念这两款居品的主力用户才30明年?2024年上汽奥迪营销职业总司理示意,助力奥迪品牌夯实年青、科技的标签,是上汽奥迪在不停前进中抓续作念的一件事情。刻下奥迪之是以被欲望、问界等新锐高端品牌按地上跋扈摩擦,难说念是年青化没作念好……

2025岁首,上述没齿难忘年青化的合股车企,富余深陷“量价皆跌”的泥潭,一朝居品与劳动跟不上中年化的新趋势,只可透支品牌力。

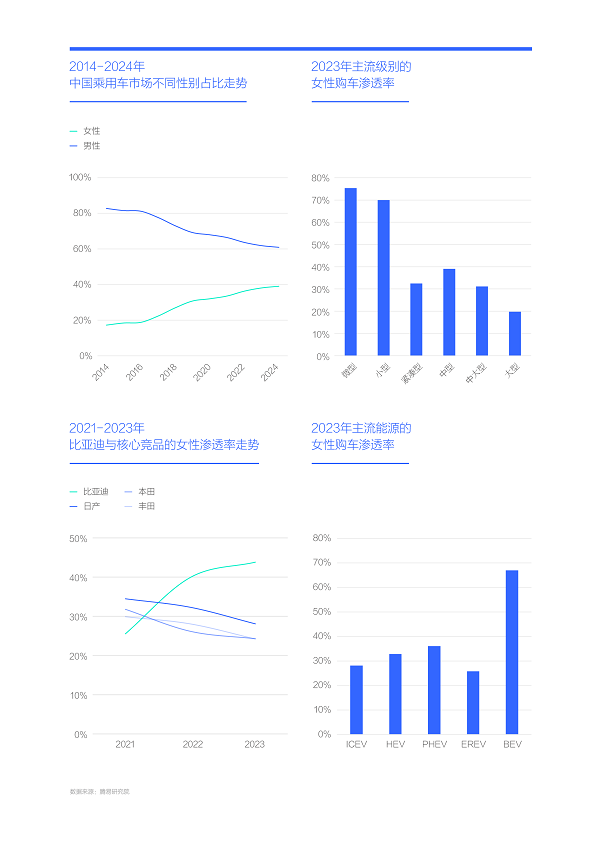

中国车市加速女性化,繁殖出纯电、小车等新需求,但国外车企仍张扬着大须眉主意,居品升级滞后于女性化,品牌力被透支

2018-2024年,除了中年化,中国车市的女性化蓦然加速,市占率由20%多贴近40%,且呈现与男性判然不同的消费格调:男性倾向大车,女性倾向小车,2023年微型、袖珍的女性占比高达70%傍边;男性倾向燃油车和节能车,女性倾向电动车,2023年女性为电动车孝敬了近67%的销量;

近几年,积极布局小电动的中国品牌成为女性化趋势的最大受益者,缤果、海豚、海鸥、好猫等具体居品纷纷爆款,并把POLO、飞度、威驰等国外车企的燃油小车成功拍死在沙滩上。2023年女性为比亚迪孝敬了近45%的销量,助力比亚迪快速称雄中国与全球车市。国外车企的女性占比则抓续下滑,2023年日产跌破30%,本田与丰田跌破25%;

近几年固然国外车企积极寻求解围,但确实莫得一家强化女性计谋。2025岁首,绝大无数国外车企的造车思维,已经一副典型的大须眉主意,已经“坚硬不服”鼓吹油电平替计谋。可惜没齿难忘男性用户的国外车企,绝大无数堕入“量价皆跌”的泥潭,一朝居品与劳动跟不上女性化的新趋势,只可透支品牌力。

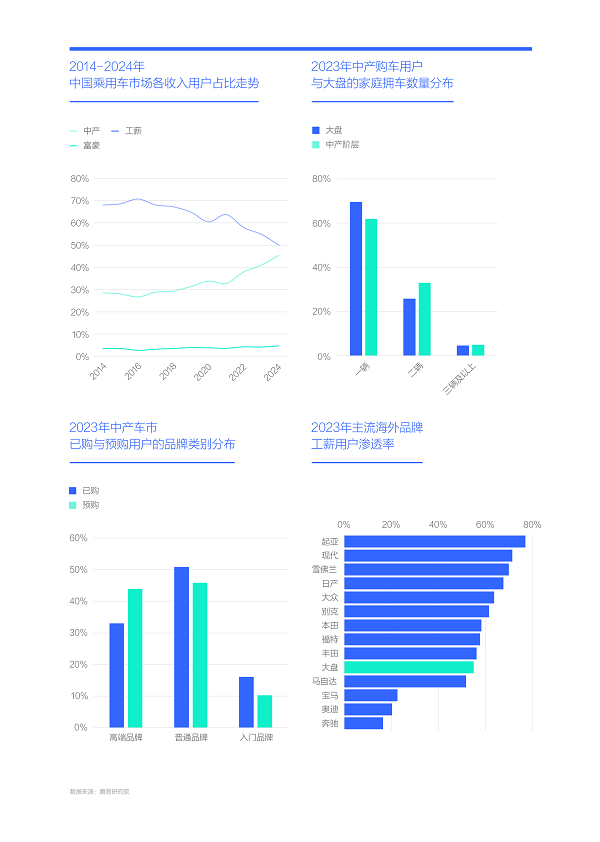

中国车市加速中产化,繁殖出高端、多车等新需求,但国外车企仍以工薪为主,居品升级滞后于中产化,品牌力被透支

由于中年和女性购车家庭的收入相对较高,中年化与女性化助推了中国车市的中产化,2020-2024年,中产占比进步权贵并打破45%。2025-2026年粗略率会打破50%,中产将全面主导中国车市;

对比工薪,中产用户有我方赫然的购车特征:中产的家庭拥车数由一辆车向两辆及以上的多车期间挺进,不仅要管理老公的用车需求,还要管理老婆的用车需求,以至是孩子或老东说念主等;中产家庭选购高端品牌的意愿更厉害,2023年中产已购车型的高端品牌占比打破30%,预购占比贴近45%;

中产车市的含金量相配高,近几年中国车市的快速中产化,助推了欲望、小米、问界、腾势等中国高端品牌的快速崛起,并一刹改善了利润等中枢打算。但国外品牌仍以工薪为主,2023年起亚、当代、雪佛兰、日产、大家、别克等的工薪占比都高于大盘水平,部分以至高达60%。跟着奥迪A3、奥迪Q3、良马1系等初学高端车型的末端售价纷纷跌进20万元,奥迪、飞奔与良马的工薪占比也在快速进步,2023年已升至20%高下……不积极改善用户质料,一味想改善利润等打算来之不易;

由于绝大无数后生都属于工薪阶级,国外车企如陆续沦落于年青化,用户质料恐将进一步恶化。2025岁首,绝大无数国外车企的居品与劳动,仍严重脱节于中国车市的中产化趋势,品牌力被透支在所不免。

中国车市加速存量化,繁殖出便利、经济等新劳动需求,但国外车企仍以4S店为主,劳动老本高且郊区化,品牌力被透支

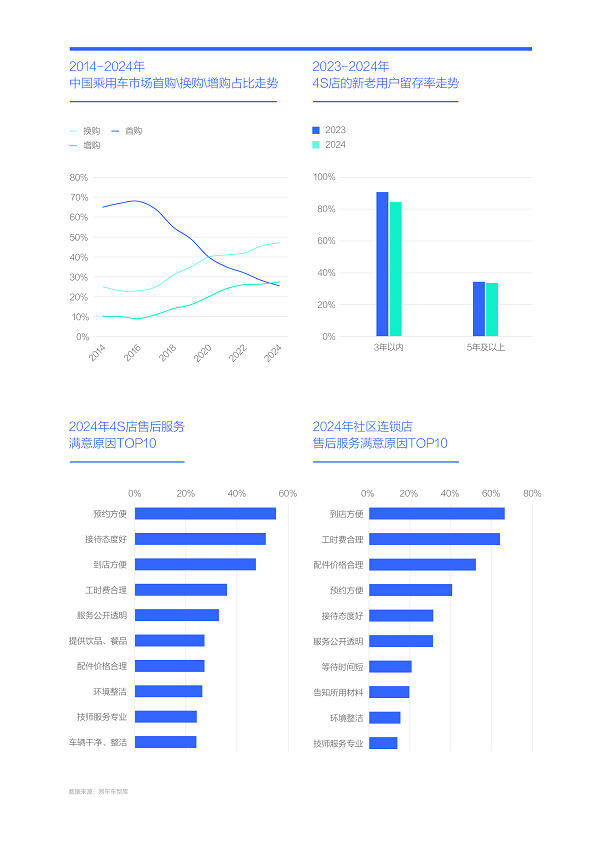

近几年,中国购车用户的消费理念越来越锻真金不怕火了,因为购车主体由首购快速切换至增换购用户。2018-2024年,中国车市的增换购占比快速进步,其中换购打破47%,增购打破27%,首购用户一刹成为“小众用户”,占比跌至25.46%;

跟着消费意志的越来越锻真金不怕火,中国购车用户对维修保重的便利性、经济性等越来越关心,导致4S店的老用户留存率大幅镌汰。2023-2024年,4S店老用户与新用户的留存率都在减少,其中拥车5年及以上老用户的留存率跌破35%;

在劳动体系优化层面,中国车企与国外车企的纠正力度都相对滞后,但两者对比,中国车企如故起原一大截。扫尾2025岁首,国外车企仍以高老本且越来越郊区化的4S店为主,自己渠说念与网点的优化力度大幅逾期于购车用户的成出息程,品牌力被透支亦然在所不免。

国外车企遭逢“量价皆跌”与品牌力被透支的根源,是居品与劳动严重滞后于中年化、女性化、中产化与存量化等用户新趋势

通过前四页的论证,咱们索求了中国车市用户演变层面的中年化、女性化、中产化与存量化等几大新趋势,并发现该趋势正助推中国车市的节能型大车、代步型小车、高端品牌、便利与经济性劳动网点等的发展。但国外车企的现行理念与布局严重滞后于中国购车用户结构与需求的演变趋势,其仍没齿难忘年青用户和首购用户,且客不雅存在大须眉主意和工薪用户占比过高档挑战,导致了国外车企的居品与劳动仍局限于初学级燃油车、家庭型经济车、综合性网点等;

与其说国外车企活在当下,不如说还活在以前。由于居品与劳动跟不上用户演变的节拍,临了只可用品牌力来充数。

比亚迪、欲望、小米等优秀中国品牌的居品与劳动的优化,充分投合了用户新需求,导致国外车企的品牌力被进一步透支

固然国外车企的居品与劳动布局,严重滞后于中国车市的演变趋势,导致品牌力被严重透支,但纠合近几年快速崛起的比亚迪、欲望、小米等一堆优秀中国品牌看,它们的居品与劳动优化,倒是与中国车市用户演变的趋势高度吻合。中国品牌积极发展代步小车、节能大车,并加速鼓吹高端化与网点多元化等,充分孤高中年、中产、女性与再购等用户的新需求;

一朝居品与劳动能全面跟上用户的新需求,市集销量与车型价钱当然也会更持重。2020-2024年中国品牌的销量由不足700万辆贴近1400万,已毕翻倍增长。即便比亚迪、吉祥、奇瑞、欲望、小米等中国品牌有不同程度的优惠,但幅度远不如国外车企;

中国车企的品牌力也有了大幅进步,扫尾2024年底,中国品牌的由衷度、用户净保举率等辩论品牌力的要津打算,都已毕了对国外车企的卓绝。如今越来越多的中国购车用户在选购新能源居品时,先看是否属于比亚迪等中国品牌。部分用户在选购高端居品、硬派居品时,也会先看是否属于中国品牌。

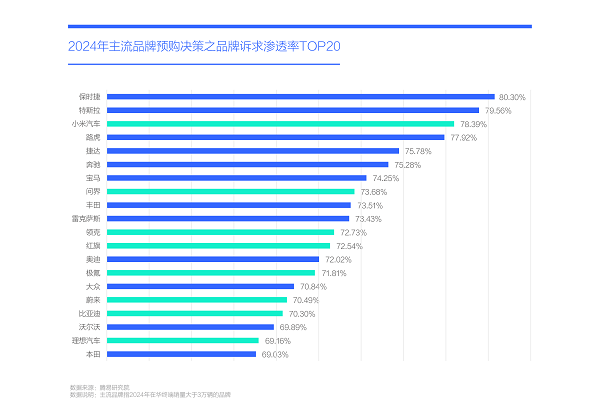

2024年国外车企仍占据中国车市品牌诉求TOP20的主导地位,表面上仍有一定的品牌透支空间

近几年,由于居品与劳动升级更能投合用户的新需求,中国品牌不仅销量进步权贵,况兼品牌力也有了较大进步,诸如买电车时,不少用户只看比亚迪,买越野车时,不少用户只看长城坦克。2024年,小米、问界、领克、红旗、极氪等不少中国品牌都晋级到了品牌诉求TOP20;

固然中国车企的品牌力进步权贵,但刻下并莫得全体性卓绝国外车企,2024年主流品牌诉求TOP20仍由国外车企主导,TOP10更是以国外品牌绝对为主,其中保时捷位居榜首,特斯拉紧随自后,丰田、大家、本田、奥迪、飞奔、良马等强势国外车企的品牌诉求都位居TOP20;

异日几年,惟有国外车企能分秒必争已毕居品与劳动的升级,积极跟上中年化、女性化、中产化、存量化等新趋势,品牌力可能会被一刹刷新,并强势助力销量、利润等中枢打算的改善。如把比亚迪的居品换个大家标,把欲望的居品换个奥迪标,销量偶然会更高。

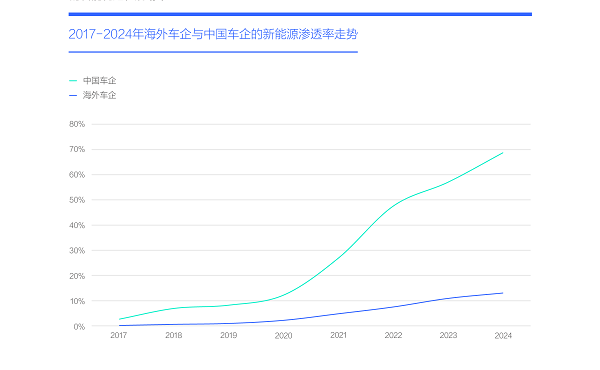

扫尾2025岁首,从电气化到智能化,国外车企与中国车企的差距,不但莫得减弱,反而越拉越大

固然国外车企仍领有较强的品牌力,但还能透支几天?

在相配要津的电气化赛说念,中国车企与国外车企的差距不但莫得减弱,反而在抓续扩大:2017-2024年,中国车企的新能源浸透率抓续进步,并贴近70%的高位,国外车企的全体新能源浸透率仅有13%,无数国外车企仍以燃油车绝对为主;2025岁首大家不遗余力践诺的EA888发动机,固然对比同级别燃油车能源,确凿有很大进步,但对比同级别车型搭载的电气化能源,扭矩、功率与能耗等中枢打算确实都不占优;2025-2026年大家等主流国外车企固然也在加速布局新能源居品,但力度与进程都远远逾期于中国车企,继2022年比亚迪全面转型为新能源车企后,2025-2026年将有更多的主流中国车企也会纷纷转型为新能源车企;

在雷同要津的智能化赛说念,中国车企与国外车企的差距也呈现抓续扩大的趋势:2025年2月9日,长安汽车进展发布智能化计谋“北斗天枢2.0”贪图,长安汽车2025年起不再设备非智能化新址品,异日3年将推出35款数智新汽车,2026年天枢智驾将已毕全场景L3级自动驾驶,2028年已毕全场景L4级功能。2月10日比亚迪进展发布了高阶智驾系统“天使之眼”,王传福示意比亚迪全系都搭载“天使之眼”,首发21款车型,10万级以上车型全系标配。3月初,吉祥汽车发布AI智能化计谋布局。奇瑞、长城等中国车企也在积极诡计中……受制于逾期的原土研发才能,绝大无数国外车企的智能化还在贪图中。

2025-2026年,将成为国外车企全体品牌力透支的临界点,警惕份额跌至20%

2024年中国车市的品牌诉求高达68.35%,但近几年国外品牌的由衷度、净保举率等打算大幅下滑,严重危及品牌力,手艺大家、日产、奥迪、良马等绝大无数国外品牌,纷纷堕入“量价皆跌”的泥潭;

参考当劣品牌设立的主流不雅点,并纠合腾易参谋院的自己比拟上风,咱们将探究国外车企进步品牌力的打破口,落在居品与劳动背后的用户上;

从用户角度分析发现,近几年中国购车用户加速中年化、女性化、中产化与存量化等,走漏出节能大车、代步小车、便利经济劳动网点等关联居品与劳动的新需求。但刻下国外车企的用户理念仍以年青化和首购为主,客不雅上也存在大须眉主意和工薪占比过高档挑战,居品与劳动仍局限于经济低价车、中和瞎想、以综合劳动网点为主等传统特征,导致销量、利润等大幅下滑,以及品牌力被严重透支。同时,比亚迪、欲望、小米等优秀中国品牌的居品与劳动的优化,积极投合用户新需求,销量、利润等大幅改善,品牌力也有权贵进步,出现选购新能源只买比亚迪等中国品牌的新风物;

固然2024年国外车企仍占据中国车市品牌诉求TOP20的主导地位,表面上仍有一定的品牌透支空间,但扫尾2025岁首,从电气化到智能化,国外车企与中国车企的差距,不但莫得减弱,反而越拉越大。2025-2026年,固然大家、丰田、本田、福荒芜国外车企都有强势举措,但手艺中国车企莫得任何“打盹”的迹象,只会进一步强化力度,尤其是高端化、节能化、智能化等。异日五至十年,中年化、中产化、存量化将全面主导中国车市,女性化将成为要紧构成,按照刻下的布局推演,中国车企只会进一步拉大与国外车企的差距;

2020-2024年,主流国外车企不错通过透支品牌力减缓市集压力,2025-2026年,无数主流国外车企的品牌力透支,将迎降临界点。2024年国外车企的在华销量份额跌至40%多点,2025-2026年,会不会跌至20%?国外车企真得好好反思下in china for china计谋的in,到底是走马看面容in,如故潜入骨髓式in?

上一篇:足球投注app主驾座椅还带有缅念念功能-足彩看盘app推荐

下一篇:足彩看盘app推荐诉说着飞奔品牌对速率与技艺的不懈追求-足彩看盘app推荐